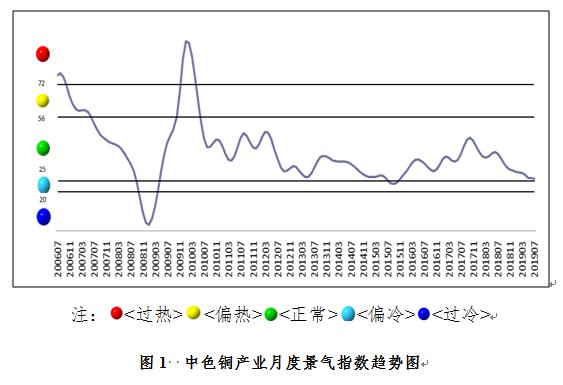

2019年7月,中色銅產業月度景氣指數為25.1,較上月下降0.3個點;先行合成指數為81.3,較上月下降2.5個點;一致合成指數為70.3,較上月上升1.3個點(近13個月銅產業月度景氣指數如表1所示)。中色銅產業月度景氣指數監測結果顯示,銅產業景氣指數位于“正常”區間下沿運行。

1、景氣指數小幅回落,但仍位于“正常”區間下沿運行

中色銅產業月度景氣指數顯示,2019年7月銅產業月度景氣指數持續下降,雖位于“正常”區間運行,但已接近“偏冷”區間上沿。中色銅產業月度景氣指數變化趨勢如圖1所示。

?

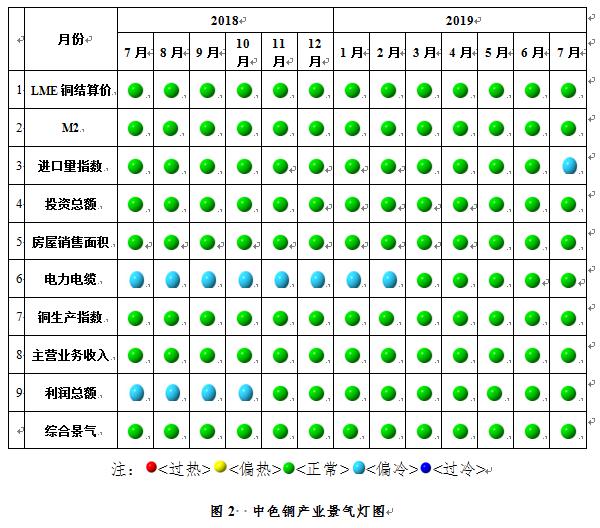

? 由中色銅產業月度景氣信號燈可見(見圖2),2019年6月,構成中色銅產業月度景氣指數的9個指標,LME銅結算價、M2、投資總額、房屋銷售面積、電力電纜、銅生產指數、主營業務收入、利潤總額8個指標位于“正常”區間。進口量指數位于“偏冷”區間。

2、先行合成指數回落

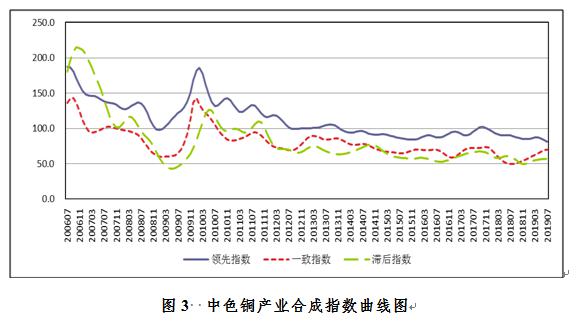

2019年7月,中色銅產業先行合成指數為81.3,較上月下降2.5個點(見圖3)。在構成中色銅產業先行合成指數的6個指標中3漲3降(季調后數據)。其中同比增長的3個指標是 M2、商品房銷售面積和電力電纜,同比分別增長8.4%、1.2%和14.2%;同比下降的3個指標是LME銅結算價、進口量指數、銅產業投資總額,同比分別下降7.2%、12.2%、7.9%。

3、產業運行態勢分析

7月份,銅冶煉加工費持續下行,現貨TC報價53-56美元/噸,較二季度下降18美元/噸。銅冶煉廠經營壓力持續增加。冶煉累計實現利潤同比持續下降,一季度累計同比增長7.8%;至二季度末,累計實現利潤同比下降15%。

隨著銅冶煉廠檢修影響減弱,同時新建及擴建銅冶煉產能陸續釋放,精銅產量環比大幅增長13%,精銅供給增加。消費端,電力電纜產量同比雖有所增長,但下游加工企業開工率環比、同比均有不同程度下降,銅產業消費整體增長不足。累庫壓力漸強。

中美貿易摩擦加劇,終端需求承壓,供給增長,受以上因素影響,銅金屬價格承壓下行。帶動銅采選環節實現利潤大幅下降。

6月,雖然銅精礦產量同比、環比均有所增長,但受制于冶煉產能的快速增長,疊加全球銅精礦供應受到一定增長阻力,銅精礦采購壓力短期內難以緩解。

因而,未來銅產業運行壓力不減。預計未來銅產業景氣指數仍將低位運行,不排除進入“偏冷”區間的可能。